| 美股大盘指数自10月份以来的大幅回调,美股大盘龙头股FAANG(facebook,Amzon,Apple,Netflix,Google)跌幅均超过20%,进入教科书意义上的熊市,这个时候,作为普通投资者,我们有没有其他应对措施呢?重温经典书籍,或许有另外一种途径。本文将摘录《股市趋势技术分析》这本书的部分内容,对技术分析做一个简要的介绍。 |

在过去一个世纪中,很少有人类行为像买卖公司证券这样,被如此多的人,如此反复、多角度地研究。股市对那些正确解读它的人予以丰厚回报;而那些粗心、糊涂或是“不走运”的投资者则付出了灾难性的代价。股市吸引了全世界形形色色的人,有最聪明的会计师、分析师、研究员,有特立独行者、神秘主义者、“直觉玩家”,更有无数期冀发财的普罗大众。

聪明人思考并不断求索安全确定的方法来评估市场现状,预测市场走势,发现好的股票和买入时机。这些努力都没有白费。确实有很多成功的投资者和投机者(此处不含贬义),其道路可能不尽相同,但都对市场积累了足够的理解,掌握了可从中获利的判断和预测方法,并形成了极为重要的自我约束纪律。

多年的股市研究催生了两大学派,它们泾渭分明,却都在回答交易者关于“交易什么”和“什么时候交易”的问题。用“金融圈”的话来说,其中一种学派被称为“基本面分析派”,或者说“统计分析派”,另一种则被称为“技术分析派”。(近些年来出现了第三种学派,被称为“周期分析派”。尽管仍受到一些极端观点的挑战,但周期分析法有助于我们理解经济趋势。)

股市基本面分析师依赖统计数据来进行分析。他们查阅公司的审计报告、损益表、季度资产负债表、分红记录、公司政策;他们分析公司的销售数据、管理能力、工厂产能、竞争格局;他们查看银行和资金报告、生产指数、价格统计数据、收入预测,评估企业全貌;他们密切关注每日新闻,预测未来商业环境。这些构成了基本面分析师评估股票的基础。如果某只股票的市场价格低于他的评估价格,他就认为应该买入。(第9版编者按:沃伦·巴菲特就是这样一个买家。这确实是选公司的好方法,却不是选股的好方法。)编者按:参阅本章末罗伯特·普莱切特对基本面方法论的评价。

其实,除了初涉股市的新手,很少有人真正纯粹依赖基本面分析。那些表面上蔑视“图表派”的市场权威,实际上并没有忽略行情显示系统描绘出的市场运行状况,也毫不掩饰对道氏理论的尊重。而不论他们承认与否,道氏理论在本质上就是纯技术分析。

技术分析的定义

“技术”一词用于股市时具有特殊含义,与平常字典中给出的定义完全不同。在股市语境下,技术分析指的是对市场运行的研究,而不是对市场中交易标的的研究。技术分析是一门科学,往往以图形的形式记录特定股票或平均指数的实际交易历史(价格变动、交易量等),并在此基础上推测出未来可能出现的趋势。编者按:计算机的应用催生了许多新的技术分析方法,其中有基于数理的技术分析(如移动平均振荡指标等)。而爱德华兹和迈吉的著作中定义并研究的是“经典技术分析”。

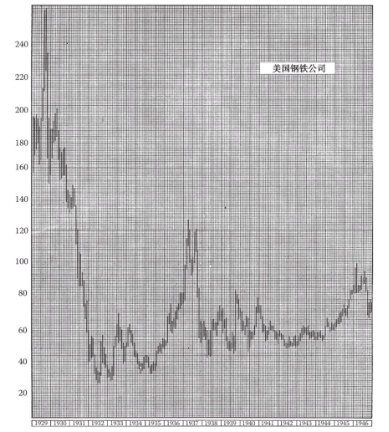

技术派认为,为股票确定内在价值是徒劳的。美国钢铁公司(U.S.Steel)的股价在1929年秋为261美元,但到1932年6月已跌至22美元,1937年3月,股价已回升至126美元,但1年后又降至38美元,1946年5月,股价再次回升至97美元,但10个月后又跌破70美元,而此时公司盈利达到历史高位,市场利率水平却仍处于历史低位。该公司的资产负债表显示,每股资产的账面价值在1929年年底为204美元,1932年为187美元,1937年为151美元,1938年为117美元,1946年为142美元。可见,该公司内在价值与实际价格差异巨大。这绝非特例,而是普遍存在的现象。实际上,美国钢铁公司的股价始终完全由供需决定(见图1-1)。

图1-1 1929年1月至1946年12月美国钢铁公司普通股的每月价格走势。观察这只股票市场价格的巨幅波动——1929年(最高位261.75美元)到1932年(最低位21.25美元),1932~1937年,1937~1938年,1942~1946年。请对比前文列出的这些年份的每股净资产值

当然,基本面分析研究的数据会对供需造成影响。但是,许多其他因素也在影响供需。市场价格不仅反映出证券分析师们不同的估值预测,也反映出众多投资者的理性判断、情绪变化、需求、资源等。这些因素没有数据可循,也难以分析,但仍然全部体现在一个精确的成交价上。这是唯一有意义的数字。

此外,技术派确信基本面分析所研究的大部分数据都已经过时。因为市场对于过去,甚至当下发生的事情不感兴趣。市场永远向前看,让股价反映出投资者基于不同的角度和理解水平所形成的不同预期。简单来说,当前股价反映了所有统计分析师希望了解的基本面信息(还有一些内幕信息),以及另外一些同等甚至更加重要的信息。

同时,市场人士还认识到价格沿趋势变动,直至供需平衡被打破。这种打破供需平衡的变化往往可以从市场运行状况中推测出来。图上出现的各种形态、样式、点位和区域都有自己的意义,有助于推测未来走势。当然,这些信息并不绝对正确,但正确的概率却远高于错误的概率。历史证明,图表远比消息灵通、精明能干的统计分析师更有先见之明。

技术派甚至会说,即便他不知道某只股票的名称,只要给他准确且时间够长的交易记录,他就可以解读并预判该股票的走势。更有甚者,只要给他某只股票的代码,他就能通过交易该股票赚钱,而无须知道是哪家公司、处于哪个行业、制造或销售什么产品、资本构成如何等。当然此类做法并不值得推荐,但经验丰富的技术派人士在理论上确实可以做到这一切。

如果你对前文的技术分析方法不以为然,那么本书对你就没有意义,因为接下来要讲的就是技术分析这门学问。

编者按:艾略特波浪理论:20世纪80年代约翰·迈吉在一封致投资者信中的见解和评论。

本周,我们高兴地参加了纽约市场技术分析师协会(Market Technicians Associa-tion of New York,缩写MTANY)的12月例会。

您也许还记得,1978年该协会将其“年度人物奖”颁发给了约翰·迈吉。当时的颁奖嘉宾是大名鼎鼎的罗伯特·普莱切特(Robert Prechter),他出版了《艾略特波浪理论家》(The Elliott Wave Theorist),这份投资报告对拉尔夫·纳尔逊·艾略特(R.N.Elliott)关于股市的著述进行了解读和应用。

普莱切特对技术分析的评价值得参考。他说,必须记住,艾略特波浪理论其实只是对股价变动的记录,某些确凿、基本、持久的运行规律正是在这些记录的不断累积中浮现出来;一句话,它是纯粹的技术分析。普莱切特还对基本面分析做了如下定义和评价。

(1)首先让我们定义一下“技术”数据与“基本面”数据的差异。技术数据是市场运行生成的数据。

(2)基本面分析的主要问题是其所用指标脱离了市场。分析师假设外部事件与市场运行之间存在因果关系,这个观念无疑是错的。但同样重要而鲜为人知的是,基本面分析几乎总是要求在预测市场未来走势前,对基本面数据本身进行预测。因此,基本面分析师不得不多做一件事——预测那些预测出来的事件将怎样影响市场!而技术分析师只需做一件事——预测市场走势,因此他们的优势非常明显:无须对所用的指标进行预测。

(3)对基本面分析师来说,更糟糕的是,就连他们多做的那件事也可能缺乏可靠的基础。基本面分析常常会估算公司当年及下一年的盈利,然后以此为依据推荐股票。正如《巴伦周刊》(Barron’s) 在6月4日的一篇文章中所言,这样荐股成功率很低。那篇文章指出,就道琼斯工业平均指数(Dow Jones Industrial Average,缩写DJIA)的30种成分股而言,对过去任何一年盈利的估算值平均误差达到了18%,对下一年盈利的估算值平均误差则达到了54%。然而基本面分析最站不住脚的假设是只要算准了公司的未来盈利,就能选中跑赢大市的股票。文章中的一张表显示,买入盈利预期最佳的10只DJIA成分股,将带来40.5%的10年累计回报,而买入盈利预期最差的10只DJIA成分股,将带来142.5%的10年累计回报!

普莱切特关于技术分析的阐述非常精辟。我们完全赞同他对基本面分析的评价。

本文只做一个抛砖引玉的简要介绍,很多人在看到本文的时候,可能已经听说过或者正在使用技术分析的方法,比如K线,成交量,也有可能只知其一,不知其二,如果想要深入的学习技术分析,建议还是重头阅读《股市趋势技术分析》这本书,罗伯特D.爱德华兹,约翰.迈吉著,目前最新的版本为第10版,机械工业出版社出版。

最新卷商资讯

MORE+盈透证券IB最新入金指引

6年前盈透证券老虎证券ACH自动清算转账入金指南

6年前老虎证券入金指引(2018最新版)

7年前盈透证券老虎证券OTC粉单交易权限开通办法

5年前香港美国等境外银行卡办理指南(2018最新版)

7年前盈透证券(老虎证券)出金取款指引(2019最新版)

6年前美国的银行账户被封被冻结的一些解决办法

4年前盈透证券安卓手机app IBKR下载

3年前盈透证券官网打不开的解决办法

5年前盈透证券老虎证券3倍杠杆ETF不能交易的解决办法

5年前